Debt Consulting si propone di affiancarvi nella vostra difficile attività di difesa degli interessi dei vostri clienti o associati nella fase di definizione stragiudiziale della posizione debitoria portandovi l’esperienza dei nostri operatori che hanno sin qui gestito il recupero dei crediti bancari e ne conoscono a fondo tutti gli aspetti.

Obiettivo di Debt Consulting è quello di di assistere i vostri clienti, al fine di ottenere una maggiore forza contrattuale, da

utilizzare nella trattativa con i creditori. Per assicurare ai vostri clienti, che vogliono liberarsi dei loro vecchi debiti, un risultato più vantaggioso di quello che avrebbero conseguito nell’ambito di una lunga ed estenuante singola trattativa.

E naturalmente Debt Consulting– che ai vostri clienti o associati richiede commissioni modeste e rapportate al risparmio conseguito per le loro posizioni – è pronta a concordare con voi i giusti corrispettivi per le attività di presentazione da voi prestate.

Finanziamenti e crediti problematici ITALIA

Rapporto sulla stabilità finanziaria – n. 2/2018 – Banca d’Italia

La gestione dei crediti deteriorati

Una indagine presso le maggiori banche italiane

Banca d’Italia – Questioni di economia e finanza – n. 311 – febbraio 2016

Il mercato

Permane un rilevante divario fra la domanda e l’offerta dei crediti problematici ed un divario assai maggiore – assolutamente incolmabile – se visto dal lato dei debitori, la cui obbligazione è misurata dal valore nominale

del debito.

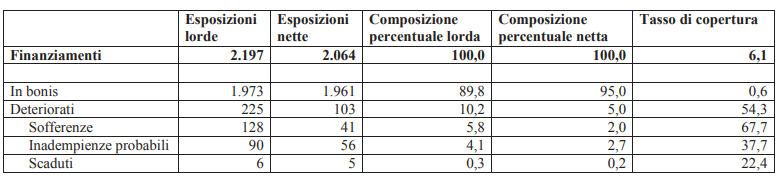

Il tasso di recupero medio per le sofferenze delle banche italiane nel periodo 2006-2016 è pari al 41,8% del GBV (53,1% per le posizioni assistite da garanzia e 34,2% per le altre): concorre a tale risultato il tasso di recupero (46,5%) sulle posizioni non oggetto di cessione e sulle posizioni cedute a terzi, pari al 23,2% (Banca d’Italia – Note di stabilità finanziaria e di vigilanza n.11 – novembre 2017): recupero medio in forte diminuzione nell’ultimo triennio in concomitanza con l’aumento delle operazioni di cessione poste in essere.

L’idea alla base dell’iniziativa è dunque quella di inserirsi in questo “mercato” con la finalità di annullare o ridurre tali divergenze offrendo alle banche, ma anche ai fondi cessionari di NPLS, soluzioni transattive “collettive” favorite sia dall’incremento dei livelli degli accantonamenti fatti dalle banche in questi ultimi anni, sia dai prezzi particolarmente ridotti che i fondi hanno pagato (e probabilmente continueranno ad offrire) per l’acquisto di portafogli: definizioni transattive ordinariamente superiori non solo al prezzo medio di cessione rilevabile sul mercato, ma superiori altresì alla previsione di recupero medio emergente dalle analisi ufficiali.

Definizioni transattive che contribuiranno a risolvere il problema delle sofferenze bancarie e ad un tempo

consentiranno la rimessione in bonis dei debitori problematici.

NPLS

Il sistema bancario italiano, che nel 2015 aveva superato il 18% di posizioni deteriorate rispetto al totale dei

prestiti (Banca d’Italia – RSF 1/2016), ha reagito, anche su sollecitazione dell’Autorità di Vigilanza, liberandosi

per quanto possibile di sofferenze attraverso cessioni massive in favore di fondi di investimento, spesso esteri,

o nella migliore delle ipotesi deconsolidando questi attivi, affidandone il recupero ad “entità” partecipate.

Questa dinamica, se da un lato ha migliorato la natura degli attivi bancari (*), richiedendo per altro consistenti apporti di capitale per mantenere l’equilibrio patrimoniale delle banche, non ha affatto diminuito d’altra parte la difficoltà di imprese e famiglie, che ora hanno ed avranno probabilmente sempre di più, creditori prevalentemente orientati a politiche recuperatorie aggressive e liquidatorie dei patrimoni dei debitori. Si stima infatti che nel corso del triennio 2017-2019 la riduzione attesa del 40% nello stock di crediti deteriorati lordi stimata da un campione di banche significative sia imputabile solo per il 9% al rientro in bonis dei debitori (Crediti deteriorati e prospettive reddituali delle banche italiane – C. Barbagallo – Banca d’Italia 22 /1/2018), mentre la rimanente riduzione sarebbe riferibile a parziali recuperi, cessioni di crediti e altro, non caratterizzati da esdebitamento: sotto il profilo sociale il numero di soggetti coinvolti continuerà a riguardare diversi milioni di persone tra debitori, coobbligati e dipendenti di aziende in default.

E non vi potrà essere effettivo e sostanziale incremento delle attività del sistema Paese, fino a quando un numero così rilevante di soggetti economici (imprese e famiglie) vivrà con la prospettiva di un possibile default.

(*)“per il complesso dei gruppi bancari classificati come significativi ai fini di vigilanza, l’incidenza dei crediti deteriorati sul totale dei finanziamenti è ulteriormente diminuita nel secondo trimestre del 2018, sia al lordo sia al netto delle rettifiche, raggiungendo il 9,7 e il 4,7 per cento, rispettivamente”; Bollettino Economico Banca d’Italia n. 4/2018)